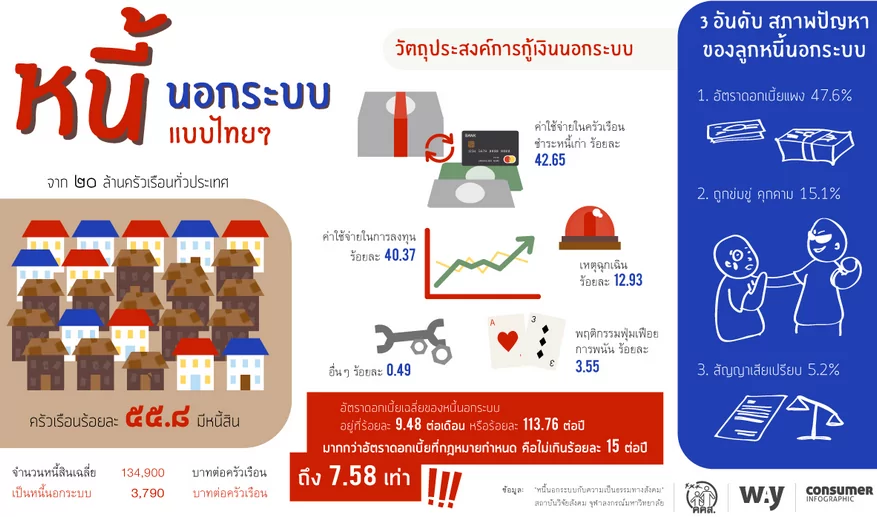

ทำอย่างไรเมื่อเป็นหนี้ทั้งใน และ นอกระบบ จนผ่อนไม่ไหว นี่ก็เป็นอีกปัญหาของลูกหนี้ยุคดิจิตอล ไม่ว่าจะเป็นหนี้ด้วยเหตุผลใดก็ตามหากประสบปัญหานี้ทางออกเดียวที่หลายๆคนคิดคือ หยุดการจ่ายหนี้ทั้งหมด แต่มันทำได้แค่กับหนี้ในระบบเพราะหากเป็นหนีนอกระบบคุณไม่สามารถทำได้และยิ่งเป็นหนี้กับพวกทวงหนี้โหดๆด้วยแล้ว คุณตายแน่ๆ แต่ทางแก้ยังมี ก่อนอื่นคือ ต้องรู้รายได้และรายจ่ายทั้งหมดที่ต้องใช้ในแต่ละเดือน ยอดหนี้ทั้งหมดที่มีแยกในระบบ และ นอกระบบออกจากกัน หลังจากนั้น มาเคลียร์ที่ละประเด็น แน่นอนว่าหนี้ที่ดอกเบี้ยแพงคือหนี้นอกระบบ คุณต้องเจรจากับเจ้าหนี้ก่อนเช่น ขอยืดระยะเวลาออกไปได้ไหม ขอจ่ายแบบลดต้นลดดอกได้ไหม สิ่งที่สำคัญคืออย่า ผิดนัดการจ่ายหนี้ ยังไงคุณต้องหาทางเจรจากับเจ้าหนี้ให้ได้ ระหว่างที่เจรจากับเจ้าหนี้นอกระบบ คุณต้องไม่ลืมถึงหนี้ในระบบด้วย

คุณต้องตรวจสอบว่ามียอดหนี้ในระบบของสถาบันการเงินที่ไหนบ้างที่คุณสามารถทำประนอมหนี้ หรือ นำหนี้ไปรีไฟแนนซ์ได้เพื่อลดยอดจ่ายแต่ละเดือนให้ลดลง หากมีให้ติดต่อดำเนินการโดยทันทีและหากมีเงินเหลือจาก การรีไฟแนนซ์หนี้ ก็ให้นำมาจ่ายหนี้นอกระบบหากคุณมีหนี้สินทั้งสองอย่างพร้อมกันๆ และอย่างที่เคยบอกว่า อย่าเพิ่มหนี้ใหม่ขึ้นมาอีก หาทางลดรายจ่าย และ เพิ่มรายได้ ประหยัดให้สุดชีวิต แล้ว คุณจะผ่านสถานการณ์หนี้ท่วมหัวไปได้ แต่คุณต้องตั้งใจ มีวินัยทางการเงินที่ไม่ฟุ่มเฟือย รวมทั้งมีสติในการแก้ไขปัญหา เจ้าหนี้ไม่ได้ใจราย หากคุณยอมเจรจาและขอผัดผ่อนด้วยความจริง และยิ่งหากคุณไม่เคยผิดนัดจ่ายชำระมาก่อนหน้าที่คุณจะประสบปัญหาจ่ายไม่ไหว เชื่อว่าเจ้าหนี้ทุกคนสามารถยินยอมให้คุณผัดผ่อนได้แน่ๆ เพราะเจ้าหนี้ก็อยากได้เงินคืน จะช้าไปอีกหน่อยก็ไม่ไปไรดีกว่าไม่ได้เงินคืน แต่คุณต้องคืนตามที่ผัดผ่อนด้วยเพื่อป้องกันปัญหาต่างที่จะตามมาเช่น ฟ้องร้องหากเป็นหนี้ในระบบ หรือ การทวงหนี้แบบโหดๆ จากเจ้าหนี้นอกระบบ

แม้ว่าตอนนี้ทางราชการจะมีหน่วยงานที่ช่วยดูแลเรื่องปัญหาหนี้สินของประชาชน แต่มันก็ยังแก้ปัญหาไม่ได้ทั้งหมดและช่วยไม่ได้ทุกคนไม่ว่าจะหนี้ทั้งใน และ นอกระบบดังนั้นประชาชนคนเป็นหนี้ก็ต้องช่วยตัวเองก่อน อย่าตีโพยตีพายหากมีปัญหาว่าจะทำอย่างไรเมื่อเป็นหนี้ทั้งใน และ นอกระบบ จนผ่อนไม่ไหว อย่าหนีหนี้ อย่าเบี้ยวหนี้ (ถ้าไม่จำเป็น) บางคนเลือกทางออกโดยการยุติการจ่ายหนี้ในระบบ เพราะ กว่าจะเข้าสู่กระบวนการชั้นศาลนั้นใช้ระยะเวลานานพอสมควร และ หากเป็นหนี้จำนวนน้อยๆ และ ไม่มีหลักทรัพย์ค้ำประกัน ทางสถาบันการเงินก็จะไม่ส่งฟ้องศาลเพราะไม่คุ้มกับค่าใช้จ่าย และ ส่วนใหญ่เมื่อเข้าสู่กระบวนการของศาลแล้ว ลูกหนี้จะได้สิทธิต่อรองในการจ่ายชำระต่อเดือนเพียง 10% ของรายได้หลังหักรายจ่าย โดยห้ามคิดดอกเบี้ย และ ยอดเงินที่นำมาเป็นหนี้ที่ต้องจ่ายนั้นส่วนใหญ่จะเป็นยอดหนี้คงค้างจริงๆ ไม่รวมดอกเบี้ย ค่าธรรมเนียม และ ค่าใช้จ่ายติดตามทวงถามต่างๆ ดังนั้นสถาบันการเงินต่างๆจึงไม่ค่อยฟ้องร้องหากยอดหนี้น้อยๆ มักแทงหนี้สูญและขึ้นรายชื่อคุณเป็นแบลคลิสต์ในเครดิตบูโรแทน ซึ่งหากคุณเลือกวิธีการนี้ คุณจะมีเงินเหลือมาใช้จ่ายต่อเดือน และ มีจ่ายหนี้นอกระบบด้วย แต่คุณจะไม่สามารถทำธุรกรรมทางการเงินใดๆได้อีกแม้แต่ผ่อนสินค้า จนกว่าคุณจะหาเงินไปเคลียร์ยอดหนี้ทั้งหมดและแจ้งกับเครดิตบูโรให้ปลดแบลคลิสต์ให้คุณ

แม้ว่าคำแนะนำนี้อาจช่วยไม่ได้มากนักแต่คุณสามารถใช้เป็นคำแนะนำในการแก้ปัญหาหนี้สินของคุณได้ โดยเอาไปปรับใช้ให้ตรงกับปัญหาของคุณ และหาทางออกให้กับปัญหาหนี้สินล้นตัวที่คุณมีได้ไม่มากก็น้อย ทุกปัญหามีทางออกแค่ใช้สติและเวลาในการแก้ปัญหาเท่านั้นเอง